Tout investisseur rêve, au fond, de la même chose : investir avec la certitude de gagner en bourse.

Présentée ainsi, l’idée paraît absurde. Si une méthode garantissait des gains, tout le monde l’utiliserait, les marchés s’ajusteraient immédiatement et cette opportunité disparaîtrait.

Pourtant, lorsqu’on regarde les données historiques, une réalité plus nuancée apparaît. Il existe un levier qui, sans supprimer le risque, augmente progressivement les probabilités de succès jusqu’à les rendre extrêmement élevées.

Ce levier n’est ni le choix des actions, ni le talent du gérant, ni la capacité à prévoir les marchés.

C’est le temps.

Cette idée est souvent résumée par une formule devenue presque un cliché :

La bourse monte toujours à long terme.

Comme beaucoup de clichés, elle contient une part de vérité… mais aussi beaucoup de raccourcis.

D’abord parce que toutes les actions ne montent évidemment pas à long terme. Une part importante des entreprises cotées finit par disparaître, être rachetée ou produire des performances très médiocres. Ce qui progresse durablement, ce ne sont pas les actions prises individuellement, mais les grands indices, qui remplacent progressivement les entreprises déclinantes par celles qui créent davantage de valeur.

Ensuite parce que le « long terme » n’a rien d’une notion universelle. Pour un investisseur de 30 ans qui prépare sa retraite, 10 ans représentent une étape intermédiaire. Pour quelqu’un qui prévoit d’utiliser son capital dans 5 ans, 10 ans constituent déjà un horizon inaccessible.

La vraie question n’est donc pas de savoir si la bourse finit toujours par monter.

La vraie question est beaucoup plus concrète : combien de temps faut-il investir pour que les probabilités soient réellement en votre faveur ?

Pour y répondre, j’ai repris les données historiques du MSCI World avec dividendes nets réinvestis, entre 1970 et 2026. Il s’agit de l’un des indices mondiaux les plus représentatifs pour un investisseur passif. Il regroupe plusieurs centaines de grandes entreprises issues des principaux marchés développés.

L’objectif n’est pas de démontrer que le MSCI World serait « le meilleur » indice. Il sert simplement à titre d’exemple d’un portefeuille mondial largement diversifié, celui dans lequel investissent aujourd’hui beaucoup des adeptes des ETF.

Plutôt que d’observer uniquement sa performance moyenne, j’ai regardé toutes les périodes d’investissement possibles selon différents horizons : un an, deux ans, cinq ans, dix ans ou vingt ans.

Autrement dit, je ne cherche pas à savoir combien le MSCI World rapporte en moyenne. Je cherche à répondre à une autre question : si vous aviez commencé à investir à n’importe quel moment de l’histoire récente, quelles auraient réellement été vos chances de terminer avec un rendement positif ?

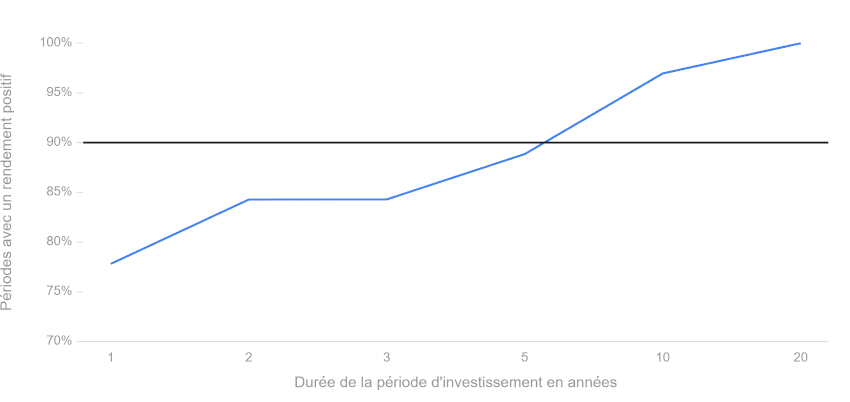

Les probabilités de gain évoluent avec le temps

À première vue, le graphique confirme ce que beaucoup d’investisseurs pressentent intuitivement. Plus l’horizon d’investissement s’allonge, plus les probabilités de gain augmentent.

Mais ce qui m’intéresse surtout, ce n’est pas cette tendance générale. C’est la vitesse à laquelle elle évolue.

Sur une seule année d’investissement, environ 78 % des périodes historiques se terminent avec un rendement positif. C’est déjà beaucoup. Pourtant, cela signifie encore qu’environ un investisseur sur cinq termine son année en perte.

Autrement dit, investir en actions pendant un an reste largement dépendant du hasard du calendrier.

Avez-vous investi juste avant une crise ? Ou juste après ? La réponse change complètement votre résultat.

En allongeant l’horizon à deux ou trois ans, les probabilités progressent déjà sensiblement avec 85 %, mais restent loin d’être certaines. Une crise suffisamment importante peut encore effacer plusieurs années de hausse.

C’est finalement à partir d’un horizon d’environ dix ans que quelque chose change réellement. Les probabilités montent à 97 %. La certitude de s’en sortir avec un gain est « presque » là.

Sur vingt ans, toutes les périodes historiques étudiées se terminent avec un rendement positif. Peu importe quand vous auriez investi : 20 ans plus tard, vous auriez gagné de l’argent. Certain, mais long !

Faut-il en conclure qu’un investissement sur vingt ans garantit un gain ? Pas exactement.

C’est ici que beaucoup d’investisseurs commettent une erreur d’interprétation. Le graphique ne dit pas qu’il est impossible de perdre après vingt ans. Il dit simplement que cela ne s’est pas produit dans les données historiques étudiées. La nuance est importante.

Les marchés n’ont aucune obligation de reproduire le passé. Une guerre mondiale, un changement profond de l’économie mondiale ou plusieurs décennies de stagnation pourraient produire des résultats différents.

L’histoire ne fournit jamais des certitudes. Elle fournit seulement des probabilités. Et en matière d’investissement, travailler avec des probabilités est souvent beaucoup plus utile que rechercher des certitudes qui n’existent pas.

Mais ce graphique raconte seulement une partie de l’histoire. Il répond à la question : « Aurai-je gagné ? »

Il ne répond pas à une autre question, tout aussi importante : « De combien ai-je gagné… ou perdu ? »

Gagner n’est pas la même chose que gagner

Le premier graphique pourrait presque donner l’impression que tout est réglé. Il suffirait d’investir suffisamment longtemps, d’attendre patiemment, et le tour serait joué.

Malheureusement, les choses sont un peu plus compliquées. Car un investissement ne se résume pas à un simple résultat positif ou négatif. Deux investisseurs peuvent tous les deux terminer avec un gain après vingt ans… sans avoir vécu la même expérience, ni obtenu le même résultat.

C’est ce que montre ce tableau.

| Horizon | Meilleure période | Performance cumulée | Pire période | Performance cumulée |

|---|---|---|---|---|

| 1 an | août 1985 → août 1986 | +65,97 % | fév. 2008 → fév. 2009 | −47,12 % |

| 2 ans | avr. 1985 → avr. 1987 | +137,25 % | fév. 2007 → fév. 2009 | −47,40 % |

| 3 ans | juil. 1984 → juil. 1987 | +196,94 % | mars 2000 → mars 2003 | −45,63 % |

| 5 ans | juil. 1982 → juil. 1987 | +326,30 % | mars 1998 → mars 2003 | −25,36 % |

| 10 ans | août 1977 → août 1987 | +521,96 % | fév. 1999 → fév. 2009 | −22,75 % |

| 20 ans | mars 1980 → mars 2000 | +1 658,24 % | mars 2000 → mars 2020 | +88,46 % |

Ce tableau présente, pour chaque horizon d’investissement, la meilleure période historique et la pire.

Les écarts sont considérables. Sur une seule année, le meilleur scénario affiche près de 66 % de performance, tandis que le pire se traduit par une perte de 47 %.

Vous pouvez avoir exactement le même portefeuille qu’un autre investisseur, les mêmes ETF, les mêmes convictions et la même discipline. Si vous investissez simplement quelques années plus tôt ou quelques années plus tard, vos premiers résultats peuvent être radicalement différents.

C’est d’ailleurs l’une des raisons pour lesquelles comparer les performances de deux investisseurs a rarement beaucoup de sens.

Nous avons tendance à attribuer les bons résultats au talent. Ils proviennent parfois simplement du calendrier…

Le temps ne supprime pas le risque

Le tableau montre quelque chose de particulièrement intéressant : à mesure que l’horizon s’allonge, les meilleures périodes deviennent évidemment de plus en plus spectaculaires.

Sur vingt ans, la meilleure période historique dépasse 1 650 % de performance cumulée. Ce résultat impressionne facilement. Mais ce n’est pas lui qui mérite le plus d’être commenté.

Regardons plutôt la pire période :

- Sur un an, la perte maximale atteint près de 50 %.

- Sur cinq ans, elle reste encore supérieure à 25 %.

Même dix années d’investissement n’ont pas toujours suffi à produire un rendement positif : la pire décennie étudiée affiche encore une baisse d’environ 23 % (la fameuse décennie perdue, 1999-2009).

Beaucoup d’investisseurs seraient surpris par ce chiffre. Il rappelle qu’une décennie peut parfois être très décevante, même si c’est assez rare.

Les marchés traversent parfois plusieurs crises rapprochées. Il suffit de penser à l’éclatement de la bulle Internet, suivi quelques années plus tard par la crise financière de 2008.

En revanche, une fois l’horizon porté à vingt ans, le tableau change complètement de visage. Même la pire période historique reste positive.

Attention toutefois à ne pas tirer une conclusion trop rapide. Cela ne signifie pas que toutes les périodes de vingt ans procurent des performances exceptionnelles. Cela signifie simplement qu’elles ont toutes permis de terminer au-dessus du point de départ.

Et c’est très différent : un investisseur serait probablement satisfait d’obtenir un rendement annuel moyen de 10 % pendant vingt ans. Il le serait beaucoup moins si ces vingt années ne lui rapportaient finalement que quelques points de pourcentage par an.

Autrement dit, le temps augmente fortement les probabilités de gagner, mais il ne garantit jamais la qualité du résultat. Cette distinction est essentielle lorsqu’on construit un patrimoine.

L’erreur de croire que le long terme résout tout

Je rencontre régulièrement des investisseurs qui raisonnent de la façon suivante :

Je vais investir sur vingt ou trente ans. Je n’ai donc pas besoin de me préoccuper du risque.

Le raisonnement paraît logique. Il est pourtant incomplet. Le risque ne disparaît jamais complètement. Il change simplement de nature :

- Lorsque votre horizon est d’un an, votre principal risque est de subir une forte baisse de marché.

- Lorsque votre horizon est de vingt ans, le risque devient plutôt d’investir au mauvais moment dans un marché très cher, puis de connaître deux décennies médiocres.

L’histoire des marchés américains après 1929 ou celle du Japon après 1989 rappellent que ces longues périodes existent.

Elles restent rares, mais elles existent. C’est précisément pour cette raison qu’il vaut mieux parler de probabilités que de certitudes.

Les investisseurs recherchent souvent des certitudes. La réalité est plus nuancée. Le temps constitue probablement le meilleur allié de l’investisseur, mais il n’est pas une assurance tous risques.

Ce que cela change concrètement pour votre portefeuille

Cette étude conduit finalement à plusieurs conséquences très pratiques.

La première est sans doute la plus évidente : un capital dont vous aurez besoin dans deux ou trois ans ne devrait probablement pas être investi à 100 % en actions. Les probabilités de gain restent encore insuffisantes pour considérer ce placement comme raisonnablement sécurisé.

À l’inverse, lorsqu’un capital n’a pas vocation à être utilisé avant quinze ou vingt ans – préparation de la retraite, transmission ou constitution d’un patrimoine – les statistiques historiques deviennent beaucoup plus favorables aux actions mondiales.

Mais il y a une seconde conséquence, plus discrète : puisque personne ne connaît à l’avance la nature de la période dans laquelle il commence à investir, le meilleur moyen de réduire ce risque de mauvais timing consiste à investir progressivement. Plusieurs techniques existent : citons le DCA et le value averaging.

Les versements programmés n’améliorent pas la performance moyenne des marchés. Ils améliorent souvent le comportement de l’investisseur. Ils évitent surtout de faire dépendre tout le patrimoine d’une unique date d’entrée.

Les investisseurs passent énormément de temps à chercher le meilleur ETF, le meilleur courtier ou la meilleure allocation. Ils consacrent beaucoup moins d’énergie à définir un horizon cohérent avec leurs objectifs. Or, c’est peut-être cette décision qui influence le plus leurs probabilités de succès.

La diversification reste indispensable, même à long terme

Si je devait résumer cet article en une phrase, ce serait probablement celle-ci :

Un horizon long améliore les probabilités de succès. Mais il ne remplace jamais une bonne construction de portefeuille.

On entend parfois qu’un ETF World suffit à lui seul à éliminer le risque. Là encore, tout dépend de ce que l’on appelle « le risque ».

Le MSCI World est déjà extrêmement diversifié par rapport à un indice national comme le CAC 40. Il investit dans plusieurs centaines de grandes entreprises réparties sur une bonne vingtaine de pays développés. Lorsqu’une entreprise décline durablement, elle finit par sortir de l’indice au profit d’une autre plus dynamique. Cette capacité à se renouveler explique en partie pourquoi les grands indices mondiaux finissent historiquement par retrouver leur trajectoire de croissance.

Mais le MSCI World reste un indice composé exclusivement d’actions. Autrement dit, il est exposé à un seul moteur de performance. Si votre projet dépend entièrement de ce portefeuille à une date précise, la seule augmentation des probabilités ne suffit pas toujours.

Imaginons deux investisseurs :

- Le premier prépare sa retraite dans vingt-cinq ans. Une forte baisse aujourd’hui n’a finalement que peu d’importance : elle lui permettra même de continuer à investir à des prix plus faibles pendant plusieurs années.

- Le second prévoit d’utiliser son capital dans trois ans pour financer un achat immobilier.

Les deux peuvent parfaitement investir sur le MSCI World aujourd’hui.

Pourtant, ils ne devraient probablement pas construire le même portefeuille. Le premier peut accepter une volatilité importante et envisager un investissement à 100 % en actions, si sa tolérance au risque le lui permet. Le second n’a pas ce luxe, et le 100 % actions serait bien plus dangereux.

La qualité d’une allocation ne dépend donc pas uniquement des actifs que vous choisissez. Elle dépend surtout du moment où vous aurez besoin de votre argent. C’est une distinction essentielle, que les performances historiques ont parfois tendance à faire oublier.

Un portefeuille peut-être bon pour un investisseur… et mauvais pour un autre.

Ce que les statistiques ne montrent pas

Les études historiques sont extrêmement utiles. Elles permettent de remettre beaucoup d’idées reçues en perspective et d’éviter de prendre des décisions uniquement sous le coup de l’émotion.

En revanche, elles possèdent une limite importante : elles racontent ce qui s’est passé, mais pas ce que les investisseurs ont réellement vécu.

Prenons un exemple.

Vous investissez sur vingt ans. La première moitié de votre parcours est catastrophique. Votre portefeuille traverse plusieurs crises, stagne pendant des années, et il vous faut plus de dix ans pour simplement retrouver votre point de départ (l’exemple type de la décennie 2000).

Puis arrivent quelques excellentes années qui vous permettent de terminer largement en gain (l’exemple de la décennie 2010).

Imaginez que vous investissiez en mars 2000. Dix ans plus tard, votre portefeuille est toujours perdant. Pendant ces dix années, tout le monde vous explique qu’investir en bourse était une erreur. Les journaux parlent d’une « décennie perdue ». Beaucoup auraient abandonné. Pourtant, dix ans plus tard encore, ce même investissement devient positif.

Combien d’investisseurs auraient eu la discipline de conserver leur stratégie pendant 10 années difficiles ? Probablement assez peu.

Car le principal risque n’est pas toujours le marché. C’est souvent l’investisseur lui-même.

Les études comportementales montrent régulièrement que les particuliers obtiennent des performances inférieures à celles des fonds dans lesquels ils investissent. Non pas parce que ces fonds sont mauvais, mais parce qu’ils entrent après les hausses, vendent après les baisses et modifient sans cesse leur stratégie.

Le temps ne produit donc ses effets qu’à une seule condition : rester investi.

Cela paraît évident lorsqu’on lit un graphique. Cela l’est beaucoup moins lorsque son patrimoine vient de perdre 30 % en quelques mois. On parle alors de tolérance au risque, de psychologie.

Car un investisseur n’est pas un graphique sur 30 ans : c’est un être humain qui vit chaque jour au présent, avec ses émotions, ses peurs, ses espoirs et ses incertitudes : un cocktail émotionnel pouvant l’amener à changer de trajectoire n’importe quand (et pas forcément en mieux, ni au meilleur moment).

Investir longtemps est finalement plus simple qu’il n’y paraît

Au fond, cette étude ne démontre pas seulement que les probabilités de gain augmentent avec le temps. Elle rappelle surtout qu’une bonne stratégie d’investissement repose souvent sur des principes assez simples :

- Diversifier largement

- Investir régulièrement, sans essayer de deviner le meilleur moment

- Accepter que certaines années soient mauvaises : cela fait partie du jeu

- Ne pas confondre volatilité (perte temporaire non réalisée) et perte définitive (nul besoin de précisier !).

- Adapter son horizon d’investissement à ses objectifs plutôt que d’espérer que la chance sera avec soi

Les investisseurs passent souvent beaucoup de temps à chercher l’ETF parfait, le secteur qui explosera ou à essayer de deviner quelle sera la prochaine grande tendance.

Pourtant, les décisions qui influencent réellement les résultats sont souvent beaucoup moins spectaculaires :

- Choisir un horizon cohérent avec ses objectifs.

- Construire une allocation adaptée.

- Continuer à investir lorsque l’actualité donne envie de faire exactement l’inverse.

Ces décisions n’offrent aucune certitude. En revanche, elles permettent de mettre les probabilités de son côté.

Et en investissement, c’est probablement ce que l’on peut faire de mieux.

Quelque soit la stratégie, je pense que voir sur le long terme est ce qu’il y a de plus important (à moins d’être un trader). Mais ce n’est pas ce qui est le plus simple à faire. Et malgré notre vision à long terme, notre stratégie doit pouvoir nous apporter des résultats au bout de quelques mois ou sinon je pense qu’il y a sûrement quelque chose à revoir. Merci pour ton article !

Merci pour ton commentaire ;-). Si on est trader ou investisseur actif on cherchera à avoir des résultats à court terme et à adapter sa stratégie en fonction des résultats.

Si en revanche on investit à long terme avec une stratégie qui a fait ses preuves sur plusieurs décennies, une baisse sur quelques semaines ou mois ne doit pas avoir d’impact émotionnel ni engendrer une remise en cause de la stratégie.

Les rendements sont quasiment aléatoires à court terme, c’est pour ça qu’il ne faut pas suivre au jour le jour un investissement à long terme.

L’important c’est de bien définir son niveau de risque et son horizon d’investissement afin d’avoir l’approche la plus sereine possible pour soi.

Comment faire le portefeuille et son secret de réalisation

Il n’y a pas de secret, le CAC40 a toujours été en progression sur une période de 15 ans. Comme on dit, la bourse monte toujours a long terme. Mais le 100% actions n’est pas une stratégie recommandée en soi, car il faut pouvoir supporter les crises à -50%. Cet article est davantage un exercice de style.