Contrairement aux fonds indiciels à gestion passive, les fonds communs de placement sont des fonds qui sont gérés activement par des gestionnaires de fonds.

Le gestionnaire effectue des arbitrages (achats, ventes) dans l’objectif de réaliser une meilleure performance que celle du marché.

Et les faits tendent à montrer que les fonds communs de placement sont loin d’être la meilleure façon d’investir.

Qu’est-ce qu’un fonds commun de placement ?

Comme son nom l’indique, un FCP (Fonds Commun de Placement) est un fonds dans lequel des investisseurs mettent en commun leur argent pour l’investir.

Les FCP sont des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM).

Un fonds commun de placement est piloté par un gestionnaire qui va investir les sommes détenues dans le fonds selon des objectifs d’investissement définies à plus ou moins long terme, sur une zone géographique particulière ou sur un secteur particulier (santé, nouvelles technologies…).

Chaque investisseur détient une part du fonds, qui est proportionnelle à la somme qu’il a investie.

Pourquoi il ne faut pas investir dans les fonds communs de placement

Les fonds communs de placement, ou fonds mutuels, ont de nombreux défauts, dont la plupart sont rédhibitoires pour un investisseur qui souhaite faire fructifier au mieux son argent.

En très grande majorité, les sociétés de fonds communs de placement soustraient des sommes énormes aux investisseurs en échange de services médiocres fort choquants.

David Swensen

1. Ils sont chers, vraiment très chers

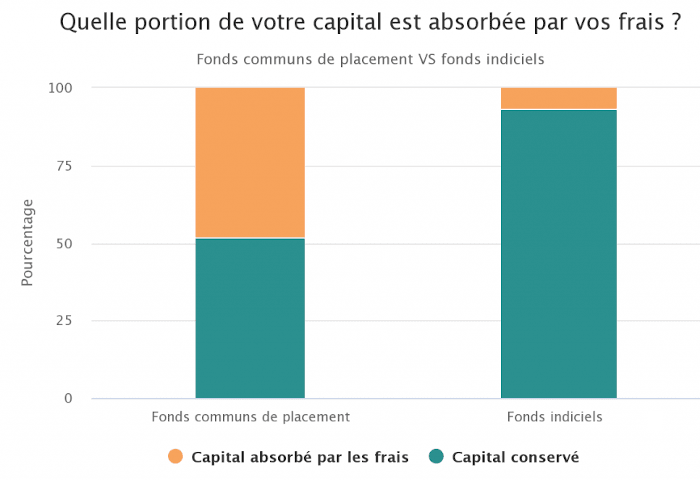

Au Canada, la moyenne des frais des fonds communs de placement s’élève à 2,35%/an.

La plupart des fonds indiciels ne dépassent pas les 0,30% de frais annuels, ce qui revient à dire que les fonds communs de placement sont 8 fois plus chers.

À l’échelle d’une vie d’investissement, payer 2% de frais annuels supplémentaires équivaut à donner quasiment 50% de son capital à son gestionnaire de fonds (sur une période de 30 ans).

Êtes-vous prêt à donner la moitié de votre argent à un gestionnaire alors que c’est vous qui prenez tous les risques ?

Non seulement ils sont très chers, mais ils comportent souvent des frais cachés, qui ne sont donc pas tous comptabilisés dans les statistiques officielles.

En plus des frais de gestion annuels déjà très onéreux, on pourra citer: les frais d’entrée, les frais de sortie, les frais de transaction, les frais de sur-performance, les frais de liquidités non investies, les frais sur opération de change…

2. Leur performance est très médiocre

Chaque année, l’étude SPIVA (S&P Indices Versus Active) mesure la performance des fonds gérés activement par rapport aux indices, qui sont des benchmarks (ils servent de base pour faire des comparaisons).

Les chiffres sont sans appel. Sur une période de 15 ans, 90% ou plus des fonds communs de placement sont battus par leur indices de référence (dernière colonne à droite du tableau).

Il est important de rappeler ici que les fonds à gestion active (dont font partie les fonds communs de placement) ont pour objectif affiché de battre le marché. Vu que la quasi-totalité d’entre eux échouent, on peut donc parler d’échec massif.

3. Leur performance passée ne veut rien dire

Les gestionnaires de fonds communs de placement ne restent pas éternellement dans le même fonds. Il y a une certaine rotation entre gestionnaires.

Lorsqu’un fonds change de gestionnaire, ses performances passées ne veulent plus rien dire, car une personne différente est désormais à la manœuvre.

Par ailleurs, les fonds communs de placement sont parfois amenés à fusionner. Dans ce cas là également, leur performance passée devient obsolète.

4. Leurs clients ont une performance bien inférieure à celle qui est affichée

Les clients des communs de placement réalisent une performance inférieure à celle de leur fonds, qui est déjà elle-même inférieure à celle du marché.

Une étude de la société Dalbar Inc. (Présentée dans le livre Millionnaire Expatrié) a montré qu’en 1987 et 2016, le rendement moyen des investisseurs en actions était de 3,98%.

Le problème est que durant la même période, le rendement moyen du marché était de 10,16%.

D’où vient une telle différence ? Les investisseurs sont soumis à des biais psychologiques qui les conduisent à acheter haut et à vendre bas.

L’investisseur achète haut car il a besoin de voir une performance passée haussière pour se rassurer. Et il finit par vendre après une baisse, en se disant que son fonds / le marché ne performe plus.

En agissant ainsi, l’investisseur divise la performance moyenne de son portefeuille par 2,5.

5. Les fonds communs de placement vous leurrent avec leur performance moyenne

Surprise: le rendement annoncé par les fonds communs de placement n’est pas celui que touchent les investisseurs.

John Bogle

Les fonds communs de placement ont tendance à présenter leur performance moyenne comme étant celle que touchent leurs investisseurs. Il n’en est rien.

Imaginons un fonds qui génèrent un gain de 50% la première année, puis une perte de 30% la seconde année. Ce fonds va calculer son rendement moyen de la façon suivante (50-30)/2 = 10. Son rendement théorique moyen est donc de 10% par an sur deux ans.

Pourtant, si vous aviez investi dans ce fonds imaginaire, vous n’auriez pas obtenu un rendement moyen de 10%/an, mais de 2,47%, soit 4 fois moins par rapport à ce qui est annoncé.

Pourquoi cela ? Parce qu’une perte de 30% exige un gain de 43% pour être compensée (ou rattrapée). Si vous perdez 30% une année, il faudra réaliser un gain de 43% seulement pour revenir à l’équilibre.

Une simple moyenne de rendements annuels ne veut rien dire. Le vrai rendement annuel moyen se calcule en prenant en compte l’impact réel des pertes.

Le tableau suivant résume l’impact des pertes :

| Pour une perte de: | Gain nécessaire pour revenir à l’équilibre |

| -10% | +11,1% |

| -20% | +25% |

| -30% | +43% |

| -50% | +100% |

| -75% | +300% |

C’est pour cette raison qu’il est très important d’éviter au maximum de perdre de l’argent lorsqu’on investit: plus la perte est grande, plus il sera compliqué de la rattrapée.

Règle numéro 1: Ne perdez pas d’argent.

Règle numéro 2: N’oubliez pas la règle numéro 1.

Warren Buffett

6. Des incubateurs de fonds communs de placement

Des fonds communs de placement naissent dans des incubateurs, en secret. Au bout de quelques années, si leur track record (performance) est suffisamment bon pour être affichée, ils sont rendus publics et ouverts aux investisseurs.

S’ils sont trop mauvais, ils disparaissent dans l’anonymat. La plupart des fonds communs de placement sont donc démantelés avant d’avoir été montrés.

Une firme lancera cinq fonds d’incubation et les fera tous miroiter. Et bien entendu, elle n’en privilégie qu’un seul et laisse tomber les quatre autres. Elle rend alors public le bilan de son fonds vedette et c’est ce bilan qu’elle vend.

John Bogle

Quant aux fonds mutuels mis sur le marché, l’étude SPIVA citée plus haut démontre qu’au bout de 15 ans, la majorité d’entre eux ont disparus. On peut émettre l’hypothèse que cette disparition massive est en grande partie due à un manque de résultats.

7. Les étoiles de Morningstar ne veulent rien dire

Morningstar est un site qui référence un large spectre de fonds différents.

Les fonds communs de placement sont notées avec des étoiles d’après leur performance passée. Un fonds noté 5 étoiles a donc réalisé une excellente performance dans les 3 à 5 dernières années.

Cela veut-il dire qu’il continuera à bien performer ? Nullement. En fait un fonds 5 étoiles n’a statistiquement pas plus de chance de mieux performer qu’un fonds noté avec 1 ou 2 étoiles.

Au contraire, le retour à la moyenne est inévitable.

Une étude du Wall Street Journal (citée dans le livre L’argent : L’art de le maîtriser) a suivi 248 fonds notés 5 étoiles sur une période de 10 ans. Au bout des 10 ans, 98,4% d’entre eux avaient perdu leur notation 5 étoiles.

Alors pourquoi noter des fonds ? Une seule raison: les investisseurs ont besoin d’être rassurés. Tout le monde comprend les étoiles, qui sont également utilisées pour noter les hôtels, les films, les sportifs, les restaurants…

Et puis, qui n’aime pas se dire qu’il a choisi le meilleur fonds possible ? Les étoiles servent à cela, même si elles ne sont pas significatives.

D’ailleurs, même chez Morningstar, on admet la futilité de ces notations:

Pour être juste, je ne pense pas que vous devriez prêter beaucoup d’attention aux notations Morningstar.

John Rekenthaler, Directeur de recherche chez Morningstar

8. Vous ne maîtrisez pas où est investi votre argent

Le gestionnaire de fonds est libre de réaliser des arbitrages selon ce qu’il juge préférable pour obtenir la meilleure performance possible.

Autrement dit, la composition du fonds commun de placement dans lequel vous avez investi va évoluer au fil du temps.

Vous n’êtes ainsi pas à l’abri d’une grosse prise de risque de la part de votre gestionnaire. Par exemple, vous pourriez voir votre argent investi à 20% dans le marché indonésien, à 30% dans les marchés chinois et émergents, à 35% dans l’or et autres métaux précieux, et à 15% dans le secteur énergétique.

Cette répartition très hasardeuse (mais tirée d’un exemple réel !) est extrêmement risquée (les marchés émergents et les matières premières sont très volatils), et ne comporte aucune obligation ni aucune exposition à la plus grande partie du marché mondial (Europe et États-Unis).

Cet exemple de répartition est une totale aberration, le fruit de la folie d’un gestionnaire qui gérerait l’argent de ses clients de la même façon qu’une personne qui souffre d’addiction aux jeux gérerait son argent à Las Vegas.

Si vous investissez dans un fonds commun de placement, vous pourriez courir le risque de confier votre argent à un parieur de casino.

Les contre-exemples: quelques fonds exceptionnels

Jusqu’ici, nous avons vu de nombreux arguments qui ne jouent pas en faveur des fonds communs de placement.

Les FCP ont-ils des avantages ? Eh bien non ! Les fonds indiciels les battent sur tous les plans. Cependant, quelques rares gestionnaires de fonds arrivent à battre le marché (et donc les fonds indiciels) sur une période suffisamment longue, avec suffisamment d’écart pour que cela ne soit pas dû au hasard.

Oui, il y a bien quelques personnes assez talentueuses pour être capables de battre le marché année après année. Mais ne vous emballez pas: leurs fonds sont inaccessibles au commun des mortels, ou alors ils sont fermés depuis longtemps.

Buffett Partnership Ltd

D’abord prénommé Buffett Associates, le fonds d’investissement de Warren Buffett fut fondé en 1956.

Warren Buffett avait pour mentor Benjamin Graham, qui avait lui-même battu le marché de 2,5%/an en moyenne durant 20 ans.

Jusqu’à sa clôture fin 1969, Buffett Partnership Ltd afficha un rendement annuel moyen de 31%.

Sa performance s’est révélée exceptionnelle et il fit beaucoup de déçu parmi ses clients lorsqu’il ferma définitivement son fonds.

Néanmoins, les clients qui conservèrent les actions de sa société Berkshire Hathaway continuèrent pendant encore longtemps de profiter des talents d’investisseur de l’oracle d’Omaha.

Peter Lynch et le fonds Fidelity Magellan

Peter Lynch est considéré comme l’un des plus grands gestionnaires de l’histoire.

Il entra chez Fidelity en 1969, et prit la tête du fonds Magellan en 1977.

Durant 13 ans, soit jusqu’en 1990, le fonds Magellan afficha un rendement annuel moyen de 29%. Dans le même temps, le Dow Jones progressa de 9,3%/an.

Peter Lynch est l’un des rares investisseurs a avoir obtenu un rendement trois fois supérieur au marché pendant plus de 10 ans.

Pure Alpha, le fonds de Ray Dalio

Ray Dalio est actuellement à la tête du plus grand fonds d’investissement spéculatif au monde, avec 160 milliards de dollars sous gestion.

Sa stratégie phare, Pure Alpha, a généré un rendement annuel de 21% entre 1991 et 2013.

Rappelons que cette période a connu les deux plus grandes crises depuis la seconde guerre mondiale: l’explosion de la bulle technologique (2001-2002) et la crise des subprimes (2008).

Ray Dalio est également le créateur du portefeuille All Weather, le portefeuille le plus solide au monde face aux crises.

Conclusion : les fonds communs de placement sont à fuir

Il y aurait encore beaucoup à dire sur les fonds communs de placement, et sur le fait que ce sont de très mauvais produits d’investissement dans la très grande majorité des cas.

Et les rares exemples de gestionnaires qui ont battu le marché à plates coutures pendant des années ne sont que des exceptions qui confirment la règle: il est très difficile de battre le marché sur le long terme.

La suite logique et la conclusion naturelle de cet article sont simples: investissez dans des fonds indiciels, qui vous permettront de battre la quasi-totalité des gestionnaires de fonds sans aucun effort, et à moindre frais.