Lorsqu’on investit, il est fréquent de se baser sur des simulations de scénario d’investissement, afin de se projeter à plus long terme : de quel capital pourrais-je disposer dans X années ? Quels revenus mensuels nets ? Quelle sera la performance de mon portefeuille ?

Ces simulations ont deux fonctions principales :

- Établir un plan d’investissement réaliste, basé sur des données avérées.

- Nous rassurer en nous disant que d’après les statistiques, cela devrait bien se passer.

Pour autant, l’investissement n’est pas une science exacte. Plusieurs cailloux peuvent venir gripper la belle mécanique des simulations :

- Les rendements futurs peuvent ne pas être aussi bons que les rendements passés.

- La fiscalité peut évoluer.

- Des événements imprévus peuvent survenir et contrarier le plan établi (chômage, maladie, accident, inflation).

Il y a donc un intérêt certain à simuler des scénarios d’investissement, mais aussi certaines limites. Pour explorer leur fonctionnement en détail, quoi de mieux que de prendre des cas concrets ?

Dans cet article, tous les exemples d’investissement présentés sont directement inspirés de cas réels, vécus par mes clients.

Les objectifs d’investissement sont les leurs, et les types de portefeuilles mis en place sont issus du travail effectué avec eux.

Les prénoms ont évidemment été changés pour préserver leur anonymat. Les montants à investir ne sont pas forcément strictement identiques, et je me suis parfois inspiré de deux clients à la fois pour présenter un cas.

Les quatre exemples sont décrits avec beaucoup de détails, ce qui rend l’article assez long. J’ai varié les stratégies et les types de compte présentés : vous pouvez donc aller directement sur le scénario d’investissement qui vous intéresse le plus :

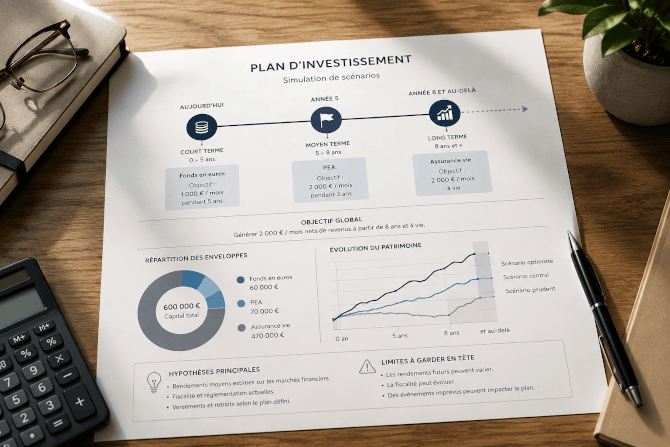

Simulation PEA et assurance vie : anticipation d’un départ à la retraite

Marion est une entrepreneuse, qui compte stopper son activité et revendre sa boite, pour prendre sa retraite dans 5 ans. Elle espère utiliser le capital issu de la vente de son business pour en tirer des revenus pour sa retraite.

Ajouté au capital provenant du rachat d’une précédente assurance vie peu performante et très chargée en frais, elle dispose d’un capital total de 600 000 euros à placer.

Après avoir fait le calcul de ses droits à la retraite (plutôt maigres du fait de son activité d’entrepreneuse), elle estime qu’elle devra générer 2 000 € de revenus mensuels nets avec son capital, afin de disposer d’une somme suffisante pour vivre.

Nous décidons de lui ouvrir une nouvelle assurance vie, très peu chargée en frais et disposant d’un large choix de supports, ainsi que d’un PEA chez un très bon courtier.

L’assurance vie devra permettre de générer 2 000 € / mois à vie dans 8 ans, lorsqu’elle sera mature fiscalement.

Le PEA, qui octroiera un avantage fiscal dans 5 ans, pourra générer des revenus lors de son départ à la retraite. Il fera tampon pendant 3 ans, jusqu’à ce que l’assurance vie atteigne les 8 ans et prenne le relai.

Durant les 5 premières années (en attendant que le PEA soit mature et que sa boite soit revendue), un livret d’épargne faiblement rémunéré lui assure déjà de pouvoir retirer 1 000 € / mois. Par ailleurs, 60 000 € issus de sa précédente assurance vie sont placés dans un fonds en euros, qui lui permettra également de retirer 1 000 € / mois pendant 5 ans.

Le PEA sera investi à hauteur de 70 000 euros, afin de pouvoir assurer un retrait de 2 000 € / mois, jusqu’à épuisement.

Sur les 600 000 € de capital, cela laisse 470 000 euros pour l’assurance vie, qui devra, dans 8 ans, pouvoir générer 2 000 € / mois à vie.

Cette organisation se base sur 3 scénarios d’investissement :

- Un fonds en euros, qui sera utilisé pendant les 5 prochaines années.

- Un PEA, qui sera utilisé dans 5 ans, pendant 3 ans.

- Une assurance vie, qui sera utilisée dans 8 ans, à vie.

1. Fonds en euros : générer 1 000 € / mois pendant 5 ans

Cette première simulation est la plus simple : le fonds en euros, à capital garanti, est très peu risqué. Il est même couvert par la garantie de l’État en cas de faillite de l’assureur, jusqu’à 70 000 euros.

Placer 60 000 euros dans un fonds en euros permettra de manière plus que probable un retrait de 1 000 euros / mois pendant 5 ans (1 000 x 12 x 5 = 60 000), même si le fonds en euros ne produit aucun rendement, ce qui est extrêmement improbable.

Dans une assurance vie, les prélèvements sociaux sont appliqués au rendement du fonds en euros chaque année. Ils ne sont donc pas dus lors des rachats. Seule la part liée à l’impôt sur le revenu reste due.

Or, cette part d’imposition reste très marginale : la première année, un retrait de 12 000 € générera 360 € de plus-values qui, imposées à 12,8 %, occasionneront une imposition de 46 €.

Marion pourra ainsi retirer facilement 1 000 € / mois nets d’imposition durant les 5 prochaines années.

2. PEA : générer 2 000 € / mois pendant 3 ans

La simulation se complique avec le PEA, puisqu’outre la fiscalité, il faut compter avec les rendements, qui sont beaucoup plus volatils que ceux d’un fonds en euros.

L’horizon d’investissement étant proche, un portefeuille équilibré, de 60 % en actions (pays développés et émergents) et de 40 % en ETF monétaire (il n’y a pas d’obligations éligibles au PEA) est mis en place.

Sur les 20 dernières années, cette allocation a généré un rendement moyen de 5,3 % / an, en tenant compte des frais de gestion des ETF (0,2 % en moyenne) et des frais de courtage (j’ai considéré 5 € par ordre pour les rééquilibrages annuels).

Si on applique ce rendement à un capital de 69 900 € (la mise en place du portefeuille pourrait coûter 100 € de frais de courtage), investi pendant 5 ans, le capital final obtenu sera en moyenne de 90 500 €.

C’est donc à partir de cette somme que Marion devra générer 2 000 € nets par mois pendant 3 ans.

Si l’on part du principe que le PEA ne performera plus durant les 3 ans de la phase de retraits, pour simplifier, Marion pourra retirer 30 150 € bruts / an, comportant à chaque fois 6 860 € de plus-values (soit 20 600 € de plus-values totales, divisées en 3).

Ces 6 860 € de plus-values annuelles retirées seront imposées à hauteur de 17,2 % (prélèvements sociaux), soit 1 180 €. Marion pourra donc retirer 28 970 € nets d’impôt (30 150 € – 1 180 €) par an depuis son PEA, ce qui correspond à un revenu net de plus de 2 400 € / mois.

La simulation effectuée, basée sur des données actuelles (fiscalité) et passées (rendements) montre que la stratégie de Marion est cohérente pour atteindre son objectif.

Néanmoins, cette simulation est basée sur la moyenne des rendements. Si Marion n’a pas de chance, elle pourrait tomber sur 5 piteuses années, ou voir la fiscalité augmenter.

Pour ces raisons, il est utile de faire une deuxième simulation, avec des données moins favorables.

Scénario défavorable pour le PEA

Imaginons que Marion investisse durant une crise aussi forte que celle de 2008. Quel aurait alors été le rendement ?

Si Marion avait investi 70 000 € entre octobre 2007 et octobre 2012 avec le même portefeuille, son PEA serait d’abord descendu jusqu’à 49 000 € en février 2009 (soit une baisse de 30 % !). En ayant les nerfs bien accrochés, elle l’aurait ensuite laissé remonter jusqu’à atteindre 73 500 € fin 2012, ce qui correspond à un rendement famélique de 1 % / an et à 3 600 € de plus-value totale.

En retirant un tiers de cette somme pendant 3 ans, Marion aurait pu obtenir 24 500 € bruts, comportant 1 200 € de plus-values. Imposées à 17,2 %, elle aurait disposé de 24 290 € nets d’impôts, soit 2 024 € nets / mois. L’objectif est toujours atteint, mais avec beaucoup moins de marge !

Poussons le scénario négatif un peu plus loin : si la fiscalité attractive du PEA disparaît dans 5 ans, et que ses 1 200 € de plus-values sont imposées à 33 % (soit 396 € d’impôt), elle pourra cependant toujours disposer de 24 104 € nets d’impôt, soit 2 008 € nets / mois.

Dans ce cas de figure très défavorable (rendements décevants et fiscalité en hausse), Marion atteint toujours ses objectifs, car elle dispose d’une marge de sécurité est suffisante : avec un capital de départ de 70 000 €, son PEA a seulement besoin d’atteindre 72 000 € pour lui assurer 2 000 € / mois pendant 3 ans.

L’intérêt d’une double simulation (moyenne puis défavorable) est à la fois de voir si l’objectif peut être raisonnablement atteint, et s’il peut encore l’être en cas de situation défavorable sur les marchés.

3. Assurance vie : générer 2 000 euros / mois à vie

Dernière phase pour Marion : lorsque son assurance vie aura atteint 8 ans, elle pourra commencer à s’en servir pour effectuer ses retraits de 2 000 € nets.

Son assurance vie comporte également 60 % d’actions (pays développés et émergents), mais avec 40 % d’obligations à moyen terme cette fois.

Autre différence par rapport au PEA, la présence des frais de gestion du contrat, à hauteur de 0,60 % / an.

En ayant investi 470 000 € dans son assurance vie, combien Marion peut-elle espérer obtenir 8 ans plus tard ?

Depuis 2002, cette allocation a généré un rendement moyen de 5,5 % / an, en tenant compte des frais de gestion des ETF (0,2 % en moyenne) et des frais de gestion du contrat (0,60 % / an).

Appliqué à un capital de départ de 470 000 € investi pendant 8 ans, Marion peut espérer obtenir un capital final de 721 300 €.

Question : cette somme pourra-t-elle lui assurer un retrait perpétuel de 2 000 € nets / mois, jusqu’à la fin de ses jours ?

On considère généralement que l’on peut retirer jusqu’à 4 % d’un portefeuille chaque année, sans mettre en danger le capital investi.

4 % de 721 300 € correspondent à un retrait brut de 28 852 €. Sachant que le total des plus-values générées par le contrat en 8 ans sera de 251 300 € (soit 34,8 % de plus-values), la quote-part de plus-values liée au retrait est de 10 040 € (28 852 x 34,8 %).

Ces plus-values seront imposées à hauteur de :

- 17,2 % pour les premiers 4 600 € (abattement), soit 791 € d’impôts.

- 17,2 % + 11,7 % pour les 5 440 € restants (les 11,7 % sont obtenus en calculant la moyenne pondérée entre les plus-values des premiers 150 000 €, imposées à 7,5 % sur le revenu, et à 12,8 % au-delà de 150 000 €), soit 1 572 € d’impôts.

Un retrait annuel de 28 852 € lui permettra ainsi d’obtenir un revenu net de 26 489 € (28 852 € – (791 + 1572)), soit plus de 2 200 € nets / mois.

Si son contrat continue de performer à hauteur de 5,5 % / an en moyenne, et qu’elle effectue un retrait annuel ne dépassant pas 4 %, son objectif sera non seulement atteint, mais la croissance régulière du capital autorisera des retraits plus élevés, ce qui lui permettra d’amortir l’inflation.

La simulation montre ici que ce scénario d’investissement est tout à fait envisageable. Mais que se passerait-il si Marion connaît 8 années moins favorables, puis que les rendements chutent durablement, à hauteur de 3 % / an ?

Scénario défavorable pour l’assurance vie

Si Marion avait investi en mars 2015, son capital n’aurait atteint que 588 210 € 8 ans plus tard, en mars 2023. En ayant connu 3 marchés baissiers en 8 ans (2015, 2020, 2022), le rendement aurait plafonné à 2,8 % / an.

Avec un retrait annuel de 4 %, soit 23 530 €, la part de plus-value imposée (118 210 € de plus-values totales x 4 %) se chiffre à 4 728 €, dont :

- 4 600 € seront imposés à 17,2 %, soit 791 €.

- 128 € seront imposés à 17,2 % + 11,5 % (calcul de la moyenne pondérée entre les plus-values des premiers 150 000 €, imposées à 7,5 % sur le revenu, et à 12,8 % au-delà de 150 000 €), soit 37 €.

En retirant 23 530 €, Marion aurait obtenu un revenu net de 22 702 € (23 520 – (791 + 31)), soit un peu moins de 1 900 € / mois. Aie, l’objectif n’est plus atteint !

Par ailleurs, comme évoqué, si les rendements futurs stagnaient durablement à hauteur de 3 % / an, il lui faudrait revoir ses retraits à la baisse, sous peine de dilapider son capital et de manquer d’argent avant la fin de sa vie.

Exemple : si Marion retire chaque année 28 852 €, soit le même montant que dans le scénario historique, mais appliqué à un scénario de rendements défavorables, dans lequel son portefeuille ne produit plus que 3 % / an, son capital est voué à disparaître progressivement. Lors de la première année de retrait, le capital chuterait à 559 358 € (588 210 € – 28 852 €). Sa croissance annuelle de 3 % le ramènerait à 576 139 €, soit une somme inférieure à celle précédent le premier retrait (588 210 €). En continuant ainsi, Marion risque de manquer d’argent d’ici 30 ans. Si elle prend sa retraite à 55 ans, elle n’aura plus de quoi vivre après ses 85 ans.

Et si, en plus de connaître de mauvais rendements, la fiscalité de l’assurance vie s’alourdissait ? Fini l’abattement, fini l’avantage fiscal au bout de 8 ans, combien Marion pourra-t-elle vraiment retirer sans mettre en danger son capital ?

En premier lieu, si le rendement de son assurance vie plafonne à 3 % / an, il faudra que ses retraits ne dépassent pas les 3 % / an, sous peine d’entamer progressivement le capital.

3 % de 588 210 € correspondent à un retrait annuel de 17 646 €, auxquels sont rattachés 3 546 € de plus-values (118 210 € de plus-values totales x 3 %).

Dans un environnement très négatif (mauvaise période de 8 ans + baisse des rendements futurs + fiscalité en hausse), le scénario d’investissement de Marion s’effondre : elle devra sans doute continuer de travailler à temps partiel, ou bien diminuer son train de vie de plus de 600 € par mois, ce qui risque de ne pas être simple !

Si ses 3 546 € de plus-values sont imposées à hauteur de 33 % (mettons qu’en plus de la disparition de l’abattement, la flat-taxe soit passée à 33 %), elle ne pourra bénéficier que de 16 476 € nets mensuels (17 646 € – 1 170 € d’impôts), ce qui correspond à moins de 1 400 € nets par mois… Dans ce scénario très négatif, il manque plus de 600 € / mois pour atteindre l’objectif des 2000 €.

On constate qu’une simulation qui semble viable, d’après les données historiques et la fiscalité actuelle, peut tomber à l’eau en cas d’évolution défavorable de plusieurs facteurs combinés (rendement, fiscalité).

Dans ces conditions, avoir une marge suffisante (un capital relativement supérieur à celui qui sera nécessaire si tout se passe bien) ou prévoir un plan B (si tout ne se passe pas comme prévu, elle envisage la possibilité de travailler à mi-temps) paraît obligatoire.

Intérêt du scénario d’investissement de Marion : l’important dans son cas est de ne pas tomber à court d’argent. Établir un plan en 3 strates permet de traiter à la fois le court terme (fonds en euros en attendant que le PEA soit mature), le moyen terme (PEA en tant qu’étape transitoire), puis le long terme (avoir un portefeuille qui délivrera un revenu à vie).

Limites du scénario d’investissement : si l’immédiat est facilement traité et comporte peu d’incertitudes (le fonds en euros pourra délivrer 1 000 nets / mois pendant 5 ans, même si les rendements deviennent très faibles), le moyen terme, et encore davantage le long terme, sont plus incertains, car ils sont soumis à l’évolution de plusieurs facteurs (rendements, fiscalité).

Simulation CTO : constitution d’un capital

Benoît est salarié dans l’industrie, et dispose d’un salaire correct. Il souhaite investir et se constituer un capital pour préparer la retraite, mais aussi pour parer à l’inattendu : chômage (le secteur industriel reste fragile), départ anticipé…

Intéressé par l’optimisation des portefeuilles, nous mettons en place un portefeuille d’ETF Smart Beta dans un CTO, constitué à 100 % d’actions (pays développés et émergents, grandes et petites entreprises). Sa capacité d’épargne lui permet d’investir 500 € / mois.

Âgé de 35 ans, l’horizon d’investissement de Benoît jusqu’à sa retraite est de 30 ans environ.

L’intérêt de sa stratégie est double :

- Investir dans un CTO pour optimiser la performance.

- Faire des rééquilibrages par versements pour repousser la fiscalité peu avantageuse du CTO.

Pour estimer le capital dont il pourra disposer dans 30 ans, Benoît se base sur l’historique de performance de son portefeuille sur les 30 dernières années : une période suffisamment longue pour inclure plusieurs phases de croissance et de crises différentes.

S’il avait investi 497 € / mois depuis 30 ans (en prenant en compte des frais d’ordre de 3 € / mois), en partant de zéro, son capital aurait aujourd’hui dépassé 1 million d’euros. Il aurait même obtenu 276 000 € de plus que s’il avait simplement investi dans le MSCI World, via un PEA par exemple (sur les 180 500 € investis, il n’aurait d’ailleurs pu loger que 150 000 € dans un PEA).

Une fois à la retraite, en retirant 4 % de son portefeuille chaque année (soit 42 800 €), il aurait pu disposer de 32 143 € de revenus annuels nets.

Explication : son portefeuille comportant 83 % de plus-values (un capital de 1 070 000 € pour 180 500 € investis contient 889 500 € de plus-values), 35 524 € sont donc imposables à hauteur de 30 % (soit 10 657 € d’impôts), ce qui lui aurait laissé un revenu annuel net de 32 143 €.

S’il avait investi dans un ETF World sur PEA (puis dans un CTO à partir de 150 000 €), en retirant 4 % de son portefeuille chaque année (soit 31 800 €), il aurait pu disposer de 27 030 € de revenus annuels nets.

Explication : son portefeuille comportant 77 % de plus-values (un capital de 795 000 € pour 180 500 € investis contient 614 500 € de plus-values), 24 586 € sont imposables à hauteur de 19,4 % en moyenne (83 % de son portefeuille bénéficie de la fiscalité attractive du PEA de 17,2 %, tandis que les 17 % restants sur CTO sont imposés à 30 %), soit 4 770 € d’impôts, ce qui lui laisse un revenu annuel net de 27 030 €.

Cette simulation conforte Benoît dans le choix d’investir via un CTO, car cela devrait lui rapporter près de 20 % de revenus supplémentaires durant sa retraite.

En tablant sur une meilleure performance de son portefeuille Smart Beta (performance annuelle moyenne sur 30 ans de 10,8 %, contre 8,5 % pour le MSCI World), Benoît peut espérer disposer de revenus supérieurs, malgré le désavantage fiscal du CTO.

Scénario négatif pour le CTO

Si son portefeuille Smart Beta ne fait pas mieux que le MSCI World sur les 30 prochaines années, il sera pénalisé par la fiscalité, qui ne sera pas compensée par des gains supplémentaires. Ce scénario est toutefois assez improbable, car l’avantage statistique du Smart Beta a largement le temps de se matérialiser sur une période de 30 ans.

En revanche, il est tout à fait possible que l’écart de performance se resserre : si son portefeuille ne bat le MSCI World que de 0,5 % par an (contre de plus de 2 % historiquement), il est possible que ce gain supplémentaire soit absorbé par la fiscalité moins avantageuse du CTO.

Faisons le calcul : si le CTO performe à hauteur de 9 % pendant les 30 prochaines années, le capital atteindra environ 886 000 €.

Une fois à la retraite, s’il retire 4 % de son portefeuille chaque année (soit 35 440 €), il pourra disposer de 26 934 € de revenus annuels nets.

Explication : son portefeuille comportant 80 % de plus-values (707 885 € de plus-values sur un capital de 886 302 €), 28 352 € sont donc imposables à hauteur de 30 % (soit 8 506 € d’impôts), ce qui lui laisse un revenu annuel net de 26 934 € (35 440 – 8 506).

En performant à hauteur de 8,5 %, le PEA lui aurait permis de disposer de 27 030 € de revenus annuels nets. La différence entre les deux étant très faible (moins de 100 € par an), Benoît peut tirer la conclusion suivante : pour que son portefeuille Smart Beta sur CTO en vaille la peine, il doit lui rapporter au moins 0,5 % de plus par an qu’un portefeuille MSCI World sur PEA.

De même, si la fiscalité du CTO s’alourdit, tandis que celle du PEA reste préservée, cela désavantagera Benoît. Inversement, si le PEA perd une partie de son avantage fiscal face au CTO, Benoît accroîtra ses chances de disposer d’un revenu net mensuel supérieur sur son CTO.

Intérêt du scénario d’investissement de Benoît : l’étude de la performance des actifs montre qu’un portefeuille optimisé sur CTO constitue une meilleure approche qu’un portefeuille plus simple sur PEA, malgré une fiscalité désavantageuse.

Limites du scénario d’investissement : il n’est pas possible de savoir à l’avance à quel point un portefeuille sur CTO fera mieux qu’un portefeuille sur PEA, ni quand quelle mesure la fiscalité plus élevée sur CTO sera compensée, ni comment celle-ci évoluera à la fois sur PEA et sur CTO.

Simulation de suivi de tendance : monter un capital rapidement avec un profil agressif

Nathanaël est un jeune ingénieur tout juste diplômé. À 23 ans, il ne dispose encore d’aucun patrimoine, mis à part son épargne de précaution.

Avec une capacité d’épargne intéressante de 1 000 euros par mois, il souhaite développer rapidement son patrimoine.

Intéressé par les stratégies actives, il met en place une stratégie de suivi de tendance sur indices.

Cette stratégie est basée sur l’approche du Momentum. En se concentrant sur un nombre restreint d’indices décorrélés, elle a historiquement battu les grands indices boursiers.

Backtestée par son créateur (Gary Antonacci, un investisseur américain) entre 1970 et 2016, sa performance annuelle moyenne sur 46 ans est de 17 %, tout en étant moins risquée que le S&P 500.

Backtestée dans sa version adaptée aux investisseurs européens sur les 37 dernières années, elle bat toujours les grands indices (18 % de rendement annuel moyen), tout en étant moins risquée lors des événements extrêmes (drawdown maximum de -35 %, contre -54 % pour le MSCI World).

Nathanaël souhaite appliquer cette stratégie pendant 10 ou 15 ans, avant d’évaluer ce qu’il fera du capital obtenu (achat immobilier, voyage, année sabbatique, etc).

Il estime que cette stratégie pourrait lui rapporter 300 000 € d’ici 10 ans, et près de 800 000 € d’ici 15 ans.

Source : Gérez mieux votre argent – Calculatrice d’intérêts composés

Sur le papier, ce scénario d’investissement est parfait. Cependant, ces estimations sont basées sur un rendement annuel de 18 %. Ce rendement provient à la fois de la performance annuelle des indices suivis (plus ou moins 10 % par an), et du suivi de tendance, qui, en évitant une partie des phases de baisse, améliore ce rendement initial.

Scénario négatif pour le suivi de tendance

Si les indices venaient à moins bien performer à l’avenir, la stratégie en serait affectée. Par ailleurs, nul ne sait si le calibrage du suivi de tendance sera toujours aussi efficace dans 10 ou 15 ans.

Les stratégies de suivi de tendance comportent plus d’incertitudes que les stratégies passives, buy-and-hold, car elles reposent sur 2 éléments :

- La performance des actifs suivis.

- Leur capacité à passer habilement d’un actif à l’autre, pour surfer sur les tendances le plus longtemps possible et éviter au maximum les phases de baisse.

Par exemple, si les indices boursiers se mettent à plafonner à 5 % de rendement annuel moyen, peut-être que le suivi de tendance ne produira plus que 9 % de rendement annuel moyen (ce qui reste très correct).

De même, si les indices sont moins performants ET que le suivi de tendance n’est plus aussi efficace (s’il n’arrive plus à capturer correctement les phases de hausse tout en évitant une partie des phases de baisse), fera-t-il toujours mieux que les indices boursiers ?

Si ce n’est pas le cas, on se retrouverait avec un suivi de tendance qui suit simplement la performance des indices, elle-même pouvant avoir chuté.

Sans rentrer dans des considérations fiscales, qui peuvent aussi évoluer comme on l’a vu, il existe de grosses différences entre un rendement de 18 %, de 9 % ou de 5 % sur 15 ans.

Sur 10 ans, on passe d’un capital de 300 000 € à 190 000 € (si le rendement chute à 9 %), puis à 150 000 € (si le rendement chute à 5 %).

Sur 15 ans, on passe d’un capital de 800 000 € à 370 000 € (si le rendement chute à 9 %), puis à 260 000 € (si le rendement chute à 5 %).

Inutile de dire qu’on ne peut pas faire la même chose avec un capital de près de 800 k€, qu’avec un capital de 200 ou 300 k€.

Cela ne remet pas forcément en cause le voyage ou l’année sabbatique de Nathanaël, mais entre voyage, année sabbatique ou achat de bien immobilier, il faudra choisir si le futur est moins prolixe que le passé.

Enfin, il faut souligner l’aspect psychologique du suivi de tendance, qui découle de la séquence des rendements.

Suivi de tendance et impact psychologique

Lorsqu’on applique une stratégie active, on s’attend à des résultats positifs par rapport à une stratégie passive. Si tout ne se déroule pas comme prévu, l’aspect psychologique devient prégnant.

Si Nathanaël avait mis en place cette même stratégie de suivi de tendance début 2009, il aurait constaté, 5 ans plus tard, qu’elle n’aurait pas fait mieux que le MSCI World.

La raison ? Une succession d’années moins favorables, qui ont conduit à une sous-performance temporaire du suivi de tendance face à l’indice de référence MSCI World.

Nathanaël aurait-il eu le cran de poursuivre une stratégie qui demande un suivi mensuel et qui n’a pas donné de résultats probants (par rapport au marché), alors qu’il aurait pu obtenir plus en faisant moins d’effort avec un ETF World ?

Il est probable qu’il aurait abandonné avant les 5 ans révolus. 5 années ne sont qu’une petite période sur un graphique, mais elles paraissent beaucoup plus longues lorsqu’on applique une stratégie qui ne donne pas entière satisfaction.

L’aspect psychologique et la chance du moment lors de l’entrée dans la stratégie sont autant de facteurs qui n’apparaissent pas sur un graphique qui couvre une longue période. Pourtant, ils peuvent pousser Nathanaël à changer de stratégie, au moment même où celle-ci pourrait recommencer à surperformer, après avoir connu une période de disette relative.

Intérêt du scénario d’investissement de Nathanaël : une stratégie de suivi de tendance fait sens, car elle permet historiquement de surperformer le marché avec un écart important, lorsqu’on l’applique sur une période suffisamment longue pour permettre au facteur Momentum de s’exprimer. En misant sur une application manuelle de ce facteur, Nathanaël pourrait obtenir une forte croissance sur son portefeuille.

Limites du scénario d’investissement : un portefeuille de suivi de tendance comporte davantage d’incertitudes (fonctionnement, performance des indices suivis) qu’une stratégie passive classique (qui en contient déjà certaines), ainsi qu’une part de chance lors de l’entrée dans la stratégie. Ces éléments peuvent faire varier les résultats obtenus de manière considérable : il y a un large range de situations possibles (de 18 % par an à 9 % par an si le suivi de tendance ne permet plus de battre les indices classiques, voire jusqu’à 5 % dans un monde plus chaotique, si en plus les indices performent moins bien qu’avant), dont il est difficile d’évaluer le degré de probabilité de chacune d’entre elles.

Simulation SCPI : départ immédiat à la retraite

Sylvie souhaite prendre sa retraite rapidement. Elle vient de revendre plusieurs appartements et un immeuble, dont elle ne veut plus s’occuper. Après imposition des plus-values immobilières, elle dispose d’un capital de 800 000 € à placer.

Étant propriétaire de sa résidence principale, sans crédit, elle estime qu’elle aura besoin de 2 500 € nets par mois pour vivre.

Nous évoquons ensemble la possibilité d’un placement en SCPI, ce qui lui permettra d’obtenir des revenus relativement stables et réguliers, tout en lui retirant le poids de la gestion d’un parc immobilier et les problèmes associés.

L’investissement est partagé entre des achats de parts :

- En direct, en pleine propriété

- Via un contrat d’assurance vie

1. En direct : générer 2 500 € nets par mois en SCPI

Dans un premier temps, Sylvie doit pouvoir générer 2 500 € nets par mois avec son investissement.

Elle investit 750 000 € dans un choix de 5 SCPI européennes, dont la fiscalité est bien plus douce que pour les SCPI qui investissent en France.

En moyenne, ces SCPI rapportent actuellement 6,5 % par an avant imposition. Comme certaines sont encore jeunes, Sylvie s’attend à voir leur rendement chuter dans les prochaines années : nous tablons sur un rendement moyen de 6 %.

En obtenant 6 % de rendement de ses 750 000 €, Sylvie obtiendra 45 000 € de revenus avant imposition. L’imposition des SCPI étrangères ne dépassant pas les 20 % en moyenne, elle peut se baser sur un revenu annuel net de 36 000 €, soit 3 000 € par mois nets d’impôts.

Elle devrait donc toucher 500 € de plus que ce dont elle a besoin. En réinvestissant 6 000 € par an dans de nouvelles parts de SCPI, Sylvie pourra augmenter ses revenus de 25 € par an (soit 1 % en plus par an).

Comme elle compte sur cette unique rente pour assurer ses dépenses, celle-ci doit pouvoir suivre l’inflation jusqu’à la fin de ses jours.

Nous avons donc prévu un deuxième placement, qui doit permettre de compenser la hausse de l’inflation dans plusieurs années.

Note : je n’ai pas inclus dans les calculs le cashback de 4 % offert suite à la souscription de la plupart des SCPI européennes. Dans le cas de Sylvie, elle aurait ainsi pu investir 30 000 € de plus, qui auraient généré 120 € de revenus mensuels nets supplémentaires.

2. En assurance vie : complément de revenus pour accompagner l’inflation

Sur ses 800 000 € à placer, Sylvie a investi 750 000 € dans des parts de SCPI en direct. Il lui reste donc 50 000 €, qu’elle place dans un contrat d’assurance vie, et qui seront investis dans deux SCPI supplémentaires.

Le contrat arrivera à maturité fiscale dans 8 ans, ce qui procurera à Sylvie un complément de revenu.

Dans l’immédiat, les deux SCPI en assurance vie génèrent plus de 7 % par an. Comme il s’agit de SCPI relativement jeunes, nous tablons sur un rendement proche des 6 %. Particularité en assurance vie, il faut compter avec les frais de gestion du contrat, de 0,5 % par an, qui diminueront la rentabilité de l’investissement.

Celle-ci sera néanmoins compensée par un avantage fiscal dans 8 ans (abattement sur les plus-values et diminution de l’imposition sur le revenu de 12,8 % à 8,5 %, les prélèvements sociaux de 17,2 % restants dus), et par la possibilité de réinvestir 100 % des revenus dans le contrat durant les 8 premières années.

La première année, Sylvie table sur des revenus de 2 750 €. Comme ils seront entièrement réinvestis, ils généreront à leur tour des revenus à partir de la seconde année.

Cet effet boule de neige, aussi appelé intérêts composés ou effet cumulé, permettra au capital de s’apprécier non sur un rythme linéaire, mais sur un rythme exponentiel, comme le montrent l’estimation des gains annuels suivante :

Ainsi, lors de la 8ème année, ce ne sont plus 2 750 € annuels qui seront générés par le contrat, mais 4 000 €. En tout, la capitalisation sur 8 ans aura permis d’augmenter la valeur du contrat de 26 734 €.

À l’issue des 8 ans, Sylvie possédera ainsi 76 734 € sur son contrat d’assurance vie, dont elle pourra chaque année retirer 4 220 €. Cette somme rentre dans l’abattement des 4 600 €, elle sera donc imposée à hauteur de 17,2 % seulement, ce qui lui procurera un complément de revenu annuel net de près de 3 500 € (soit près de 300 € par mois).

Dans 8 ans, Sylvie pourra donc jouir de :

- Son placement initial, qui lui rapporte 3 200 € par mois (les 3 000 € initiaux, augmentés de 8 x 25 € issus des revenus non utilisés et réinvestis).

- Un complément de revenu de 300 € par mois, provenant de son assurance vie.

En l’espace de 8 ans, Sylvie est donc passée de 3 000 € à 3 500 € de revenus mensuels nets, ce qui lui permettra de couvrir l’inflation durant cette période, ainsi que d’avoir une marge confortable sur la hausse de l’inflation après 8 ans.

Toutefois, ce scénario idéal repose sur plusieurs variables :

- Le rendement des SCPI

- La fiscalité des SCPI européennes et de l’assurance vie

- L’inflation

Que se passerait-il en cas de scénario négatif (baisse de rendement, fiscalité en hausse) ?

Scénario négatif sur les SCPI

Si le rendement moyen des SCPI de Sylvie venait à chuter de 6 % à 5 % / an, et que dans le même temps, la fiscalité des SCPI européennes passait à 30 % (suite à une harmonisation des conventions fiscales entre pays, par exemple), de quels revenus pourrait disposer Sylvie ?

Avec 5 % de rendement de ses 750 000 €, Sylvie obtiendrait 37 500 € de revenus avant imposition. L’imposition des SCPI étrangères étant désormais de 30 % en moyenne, son revenu annuel net serait de 26 250 €, soit moins de 2 200 € par mois nets d’impôts.

Ses revenus ne couvriraient donc plus ses dépenses mensuelles (2 500 €).

Sylvie pourrait alors être tentée de compenser avec l’assurance vie. Si la baisse de rendement et la hausse de la fiscalité interviennent 3 ans après son investissement, Sylvie aura alors environ 57 000 € dans son assurance vie, provenant de 3 années de capitalisation à 5 % de rendement (soit 4,5 % de rendement avec les frais du contrat, appliqués à un capital de 50 000 €, produiront 2 250 € la première année).

Elle pourra alors obtenir 2 568 € de revenus annuels bruts de son assurance vie, soit 1 797 € nets (l’imposition est de 30 %, car l’assurance vie n’est pas encore mature), soit 150 € mensuels nets.

Ses 2 188 € de revenus issus des SCPI en direct, ajoutés aux 150 € des SCPI en assurance vie (soit 2 338 €) ne couvrent toujours pas ses dépenses mensuelles, mais il ne manque plus qu’une grosse centaine d’euros. Sylvie pourra sans doute baisser légèrement son train de vie pour s’en contenter.

Sa marge de sécurité est donc à peu près suffisante pour subir une baisse de rendement de ses SCPI conjuguée à une hausse de la fiscalité.

En revanche, Sylvie n’aurait plus aucune marge de manœuvre face à l’inflation :

- En utilisant tous les revenus générés, elle ne peut plus réinvestir, ce qui fait que ses revenus n’augmenteront pas pour suivre l’inflation.

- En consommant plus tôt que prévu les revenus issus des SCPI en assurance vie, elle se coupe d’une source de revenus supplémentaires dans 8 ans, qui aurait pu également aider à compenser l’inflation.

Il est donc très probable que Sylvie doive revoir son plan, et ce, d’autant plus si l’inflation augmente plus rapidement que prévu !

Intérêt du scénario d’investissement de Sylvie : elle peut anticiper ses revenus futurs, tout en prenant en compte l’inflation, grâce à des revenus supérieurs à ses dépenses, dont la différence sera réinvestie. Elle pourra compléter la prise en compte de l’inflation avec une deuxième source de revenus (via l’assurance vie), qui sera en place dans 8 ans.

Limites du scénario d’investissement : le rendement des SCPI peut chuter, et si la fiscalité des SCPI augmente en même temps, Sylvie n’aurait alors plus aucune marge de manœuvre pour gérer la hausse de l’inflation à long terme. Son départ total à la retraite pourrait alors être compromis.

Conclusion sur l’intérêt et les limites des simulations de scénario d’investissement

Ces 4 exemples d’investissements financiers et immobiliers nous montrent tout l’intérêt des simulations : il faut bien se baser sur des éléments concrets pour établir des scénarios d’investissement et tracer une trajectoire, afin de ne pas se lancer dans le brouillard total.

On perçoit toutefois leurs limites, car les simulations dépendent uniquement des données passées ou présentes. Or, il n’existe aucun risque dans le passé. On sait tous ce qu’il aurait fallu faire.

Par définition, l’avenir est incertain, d’où la nécessité de n’accorder qu’une importance relative aux simulations passées, en se basant sur des simulations qui tiennent compte de conditions moins favorables.

Envisager des scénarios d’investissement moins optimistes permet de se donner une marge de sécurité, en se préparant à différents cas de figure. L’objectif étant d’éviter au maximum d’être pris par surprise et de se retrouver démunis, au point de devoir trouver en urgence un plan B : voilà la situation à éviter.

C’est là tout l’art de définir une bonne stratégie d’investissement, en prenant en compte plusieurs scénarios, optimistes comme pessimistes. C’est ce qu’on appelle la planification financière.

La stratégie et la planification ne se limitent pas qu’aux batailles militaires, elles s’appliquent aussi à nos vies et à nos investissements.

Concernant les plateformes d’investissement, lesquelles vous semblent aujourd’hui les plus adaptées à un jeune investisseur qui cherche à limiter les frais (par exemple : Trade Republic, IBKR, Scalable Capital…) ?

Toutes ces plateformes permettent de limiter les frais, puisqu’elles font partie des moins chères du marché. Il y en a d’autres également (Saxo, Degiro …).

Avant de choisir la plateforme sur laquelle on va investir, il est nécessaire d’avoir clairement défini sa stratégie (objectifs, horizon, risque). Ensuite vient le choix du type de compte (CTO, AV, PEA, PER), et enfin, celui de la plateforme. Outre les frais, il faut également regarder la solidité et la réputation du courtier/assureur, sa localisation (ce qui peut impliquer d’avoir à déclarer un compte à l’étranger), avoir étudié la liste des supports disponibles (fonds, ETF, etc) ainsi que les options d’investissement proposées (éventuelle automatisation, achat de fractions de parts, places boursières disponibles, listes d’ETF ayant des frais d’ordre réduits…).

Selon les critères retenus, la plateforme la plus adaptée pourra varier.